數量

巧用“特值法”解決利潤問題-2024國家公務員考試行測解題技巧

http://m.ssrtes.com 2023-03-01 11:03 來源:公考通

在行測考試中,數量關系屬于非常重要的一個板塊,也是各位考生備考的重中之重。從考點來看利潤問題是一類高頻考點。從難度角度來說,利潤問題整體難度適中,屬于各位考生要拿分的題型。對于部分利潤問題我們可以采用特值法來解題。

根據公式, 從數學角度各位不難發現,利潤率是利潤與成本做除法得來;簡而言之,利潤率是利潤與成本的比值,它是一個相對數。

從數學角度各位不難發現,利潤率是利潤與成本做除法得來;簡而言之,利潤率是利潤與成本的比值,它是一個相對數。

那接下來大家記住一個結論:在數學問題中,如果說已知條件均為相對數(或稱之為比值),所求的還是一個相對數(或稱之為比值),我們即可用特值解題。

我們一起來看幾道例題:

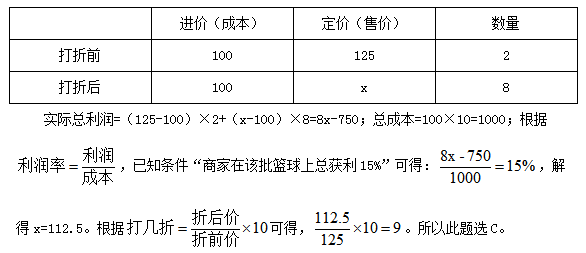

【例1】某商店購進一批籃球,定價為進價的125%,在售出進貨量的20%后,商店決定打折促銷。籃球全部賣完后,商家在該批籃球上總獲利15%,問該商店這次促銷價為定價的多少折?

A.8

B.8.5

C.9

D.9.5

答案:C

【解析】觀察條件,發現已知條件均為相對數,所求仍為相對數,符合特值法應用條件。不妨假設定價100元,總購進數量為10個。打折后促銷價為x元。

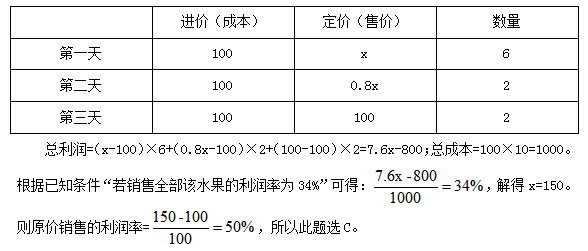

【例2】超市銷售某種水果,第一天按原價售出總量的60%,第二天原價打八折售出剩下的一半,第三天按成本價全部售出。若銷售全部該水果的利潤率為34%,則該水果按原價銷售的利潤率為:

A.68%

B.51%

C.50%

D.36%

答案:C

【解析】觀察條件,發現已知條件均為相對數,所求仍為相對數,符合特值法應用條件。不妨假設成本為100元,原價為x元,水果總量為10個。根據題意可得:

免費學習資源(關注可獲取最新開課信息)